반응형

연말정산에서의 월세 반영

요건을 따져, 매달 납부하는 월세 상당액에 대해서는

연말정산에 반영해서 추가납부의 부담을 줄이거나 환급을 받아야 한다

국세청 연말정산자료를 구성하는 것은

각 기관처의 협조가 모여 자료가 형성되기 때문에

기관이 아닌 개인 간 거래인 월세는 해당 내역을 추가로 증빙해야 정산이 되는 형태이다

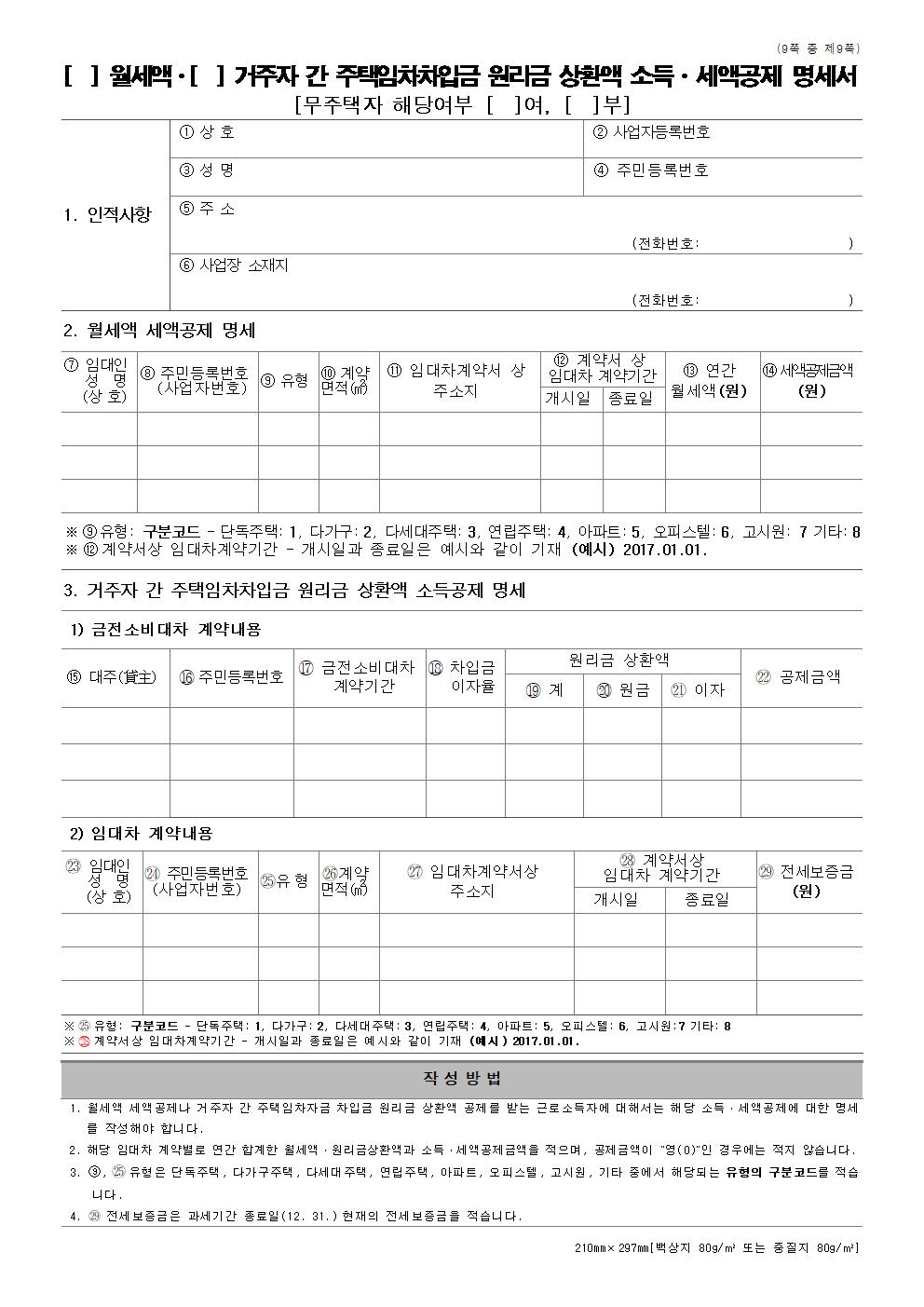

대상

1. 무주택자

2. 총 급여액 7,000만 원 이하(종합소득금액 6,000만 원 이하)

가 대상자로써

이 요건을 충족한 근로자가 주택, 오피스텔, 고시원 등에 임차한

임차료를 대상으로 월세액 세액공제가 진행된다

공제율과 한도

공제율은 2개의 경우에 따라 나뉜다.

월세액의 한도는 750만 원이고 여기에서 공제율만큼 한도가 정해지는데

1. 총 급여액 5,500만 원 이하(종합소득금액 4,000만 원 이하)인 경우 12%

2. 총 급여액 7,000만 원 이하(종합소득금액 6,000만 원 이하)인 경우 10%이다.

따라서 경우에 따라 750만 원의 10%인 75만 원과

12%인 90만 원이 각각의 공제 한도이다.

이러한 월세액 세액공제를 받기 위해서는

표준임대차계약서상의 내용을 잘 기재해서 정확히 공제받아야 하기 때문에

1. 표준임대차계약서

2. 월세 납부내역서(이체내역서) 등이 필요하다

이를 원천징수 의무자에게 제공하면 정산하여 반영해준다

반영 값

공제 반영의 값은

세액감면 및 공제의 세액공제란에서 가장 아래 기재되어있다.

이때 지출액 입력값과 총급여액에 따라 공제율이 잘 반영되어있는지

확인하면 된다

반응형

'세법 이야기' 카테고리의 다른 글

| 소득공제와 세액공제에 대한 이해 (1) | 2022.03.04 |

|---|---|

| 연말정산 누굴 해야 하고? 누가 해줘야 하나? (0) | 2022.03.03 |

| 사업장 양도와 양수 _ 세금계산서 발행여부 (0) | 2022.02.12 |

| 주택임대 신고해야하나? (0) | 2022.02.01 |

| 간주임대료 (0) | 2022.01.22 |

댓글