신고납부와 고지납부

세금은 자진해서 신고하고 납부하는 세목과

계산된 고지서를 받아 납부하는 세목이 있다

차이점은 신고의무이다

이런 의무가 지켜지지 않으면 무신고에 따른 가산세가 발생한다

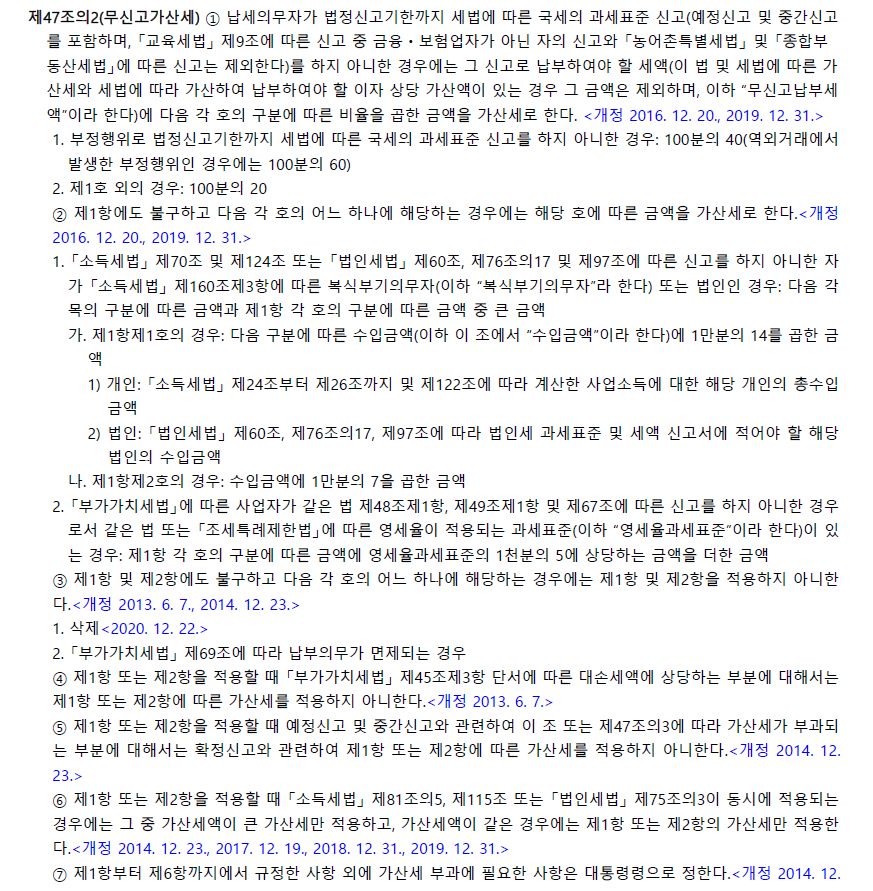

무신고 가산세

자영업자는 물론이고 개인 근로자도 사회생활 등을 진행하며

세금신고를 진행하게 될 경우가 있다

이럴 때 하지 않아 무신고 가산세가 발생할 수 있다

가산세는

비율로 20~60%가 있으며

해당 가산세는 납부할 세액이 있는 경우 납부할 세액을 기준으로 계산한다

예를 들어 10만 원이 납부할 세금인데 신고하지 않았다면 기본적으로 20%~60%의 가산세를 가산해 납부한다

다만 이런 경우 모두가 동일한 조건으로 진행하는 것은 아니다

소규모 사업장이나 개별 근로자 등 어쩌다 한번 신고납부를 하거나

하기에 어려운 경우에 위와 같은 세율을 적용하고

법인이나 규모가 있는 사업장은 다른 기준을 적용해 무신고 가산세를 계산한다

이런 사업장들은 보통

수입금액이 크기 때문에 일반적인 기준으로는 수입금액을 7/10,000 곱하여 나온 값과

계산된 납부세금에 20%를 가산한 값 중 큰 금액을 납부한다

이런 연유로 일반적인 소규모 사업장(간편 장부)은 납부할 세액이 없으면

무신고 가산세도 계산되지 않지만 복식 의무자나 법인은 납부할 세액이 없더라도

수입금액 조항으로 가산세가 계산된다

감면

이러한 가산세도 조기에 신고하여 진행할 수 있기에

감면조항이 있다

가산세에 기간에 비례해 비율을 곱해 감면을 적용해준다

1개월까지는 50%

1~3개월까지는 30%

3~6개월까지는 20%의 가산세를 줄여준다

당연히 자율성을 기반으로 하기 때문에 국세청에서 경정(결정)을 이야기하기 전에 진행해야 하며

법정 신고일 기준 6개월 내이기 때문에 기한 내 작업을 해야 감면받을 수 있다

'세법 이야기' 카테고리의 다른 글

| 중소기업 취업자 소득세 감면 (1) | 2022.10.03 |

|---|---|

| 납부지연(납부불성실)가산세 (0) | 2022.09.14 |

| 상품권으로 접대비 경비처리하기 (0) | 2022.08.23 |

| 리스 차량 인수_회계 처리 (0) | 2022.08.12 |

| 즉시상각의제 (0) | 2022.08.09 |

댓글